Fuente: Esan Business

Los “costos regulatorios” en el financiamiento en mercado de capitales desde una perspectiva de análisis económico del derecho

PALOMINO ACHULLA, Betsy Ruth

Palabras claves: AED (Análisis Económico del Derecho) | Sobrerregulación |Regulación de calidad | Tasas de Interés | Banca Tradicional | Mercado de capitales | PAS (Procedimiento Administrativo Sancionador).

Limitaciones: En este artículo se ha desarrollado ligeramente la aplicación de los conceptos de Asimetría de Información, Eficiencia de Mercado, Economía Conductual y el Efecto Peltzman, para seguir desarrollando en futuros artículos se puede incluir la Curva de Pareto, Azar Moral y Teoria de Coase.

Estructura:

- Preámbulo y Desarrollo

- Conclusiones y recomendaciones

Desarrollo:

Preámbulo y Desarrollo:

Se ha escuchado mucho la frase “el mercado de capitales es para todos”; sin embargo, sería ideal comparar las tasas de interés compensatorio de la banca tradicional e instrumentos de deuda colocados en mercado de capitales, considerando adicionalmente los costos complementarios en cada mercado. El análisis del presente artículo se realizará desde una perspectiva del Análisis Económico del Derecho.

En banca tradicional no solo existe la tasa de interés compensatorio y su respectivo interés moratorio o penalidad, sino también comisiones inherentes, que son costos no asociados a la estructura de un producto financiero, sino costos relacionados a: (i) un servicio efectivamente prestado, (ii) tiene un carácter técnico, (iii) debe significar un gasto real y demostrables, y (iv) es un servicio que debe ser prestado por la misma entidad bancaria; que según su marco normativo sectorial se recoge como TCEA (Tasa de Costo Efectivo Anual); y otros gastos relacionados a proveedores de los bancos (por ejemplo, tasador, estudio de título de Abogado, etc).

Por otro lado, tenemos el mercado de capitales donde también se explicita la tasa de interés compensatorio o el rendimiento de la colocación de instrumentos representativos de deuda y que también cuenta con gastos y/o costos adicionales. Por ejemplo, para el caso de la colocación de bonos (oferta pública u oferta privada) sería necesario incurrir en los posibles costos, que planteamos a continuación:

|

Caso 1: Emisor coloca bonos corporativos por oferta pública – MAV |

|

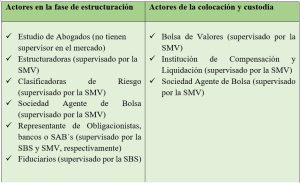

Un EMISOR tiene un Programa de Bonos Corporativos (instrumentos de largo plazo) destinado para capital de trabajo y/o desarrollo de algún proyecto hasta S/. 8 millones, el mismo que cuenta con una garantía genérica (con todo su patrimonio) y con un fideicomiso de garantía – administrado por un FIDUCIARIO– de un bien inmueble que es un activo para el core de negocio (“Programa”). La ventaja de tener como garantía un fideicomiso es que es de fácil, ejecución a comparación de acudir a fuero judicial, por lo que es de especial interes para los inversionistas contar con este tipo de garantía, además de que aísla otros problemas potenciales con relación al activo, ya que sale del patrimonio del Emisor para ingresar a un patrimonio fideicometido. Para que el Emisor lleve adelante la colocación de bonos corporativos a través del Mercado Alternativo de Valores (MAV) – colocación por oferta pública-, necesita actores en la etapa de estructuración, que serían el Estudio de Abogados que realizará Due Diligence Legal, una SOCIEDAD AGENTE DE BOLSA que haga labores de estructuración y colocación de valores, una CLASIFICADORA DE RIESGO que se encargue de la emisión de la calificación de riesgo y la designación de un REPRESENTANTE DE OBLIGACIONISTAS que se hará cargo de representar a los futuros Bonistas (inversionistas). Asimismo, se debe tener en cuenta la plataforma implementada por la BOLSA DE VALORES DE LIMA para realizar los avisos de oferta y CAVALI que es la entidad que liquida y custodia los valores cuando son desmaterializados. |

El flujograma del ejemplo sería:

En el caso 1 y el flujograma, se pude apreciar a la mayoría de los actores que acompañaran al Emisor en el proceso de estructuración y colocación de bonos corporativos, los cuales, cada uno de ellos, cobran por la prestación de su respectivo servicio. Para efectos del presente artículo es difícil calcular el costo que implicaría la contratación de cada uno de estos agentes para estructurar y colocar bonos corporativos a través del Mercado Alternativo de Valores mediante oferta pública.

Todos los costos que cobran cada una de estas entidades regulatorias influyen directamente en los costos que cada uno de estos sujetos asumen para brindar el servicio; es decir, “costos regulatorios”, porque muchos de ellos están supervisados por la SMV. Adicionalmente, en ofertas públicas, en base al monto de la emisión, se tendrá que realizar cálculos de los costos de estructuración, los requerimiento de información a los que está expuesta una oferta pública (en ofertas privadas existirá procesos de exhibición de información también pero solo para los agentes estructuradores o que acompañan en el proceso), los costos de los procedimientos para su inscripción ante las Entidades correspondientes, pasos que serían la primera parte del proceso para el financiamiento en el mercado de valores. Luego, tendrás costos de supervisión, que en caso contrates al personal adecuado y no haya problemas con el uso del sistema software donde se cargue la información que se comunicará a la SMV, tendrás menos exposición a multas por incumplimiento.

Además de lo mencionado, según el Banco Mundial, en el informe de diagnóstico de apoyo para el desarrollo de una hoja de ruta del mercado de valores de cara al financiamiento del sector corporativo, el desarrollo del mercado de valores se ha visto afectado por los siguientes factores:

1.La competencia de la banca, porque tiene más liquidez en el mercado peruano y cubre las necesidades corporativas del mercado en procesos más rápidos que el mercado de capitales, y usualmente a menores plazos.

2. La concentración de la demanda en pocos inversionistas institucionales, aseguradoras y/o fondos de pensiones han inclinado el mercado de ofertas públicas hacia emisiones grandes y a largo plazo. Debido a la posible formación de precios desde el lado de inversionistas, por eso algunos de los emisores (empresas de tamaño grande) prefieren ofertar en mercado extranjero.

3. El marco normativo tributario peruano con la base impositiva favorece el financiamiento crediticio bancario versus el de mercado de capitales; por ejemplo, los depósitos e instrumentos de ahorro bancario están exentos del impuesto sobre la renta a diferencia que la deuda corporativa está gravada con una tasa de impuesto sobre la renta del 5%; beneficios tributarios(asimetría tributaria) de las que goza la banca tradicional (financiamiento indirecto).

Sin embargo, en estos últimos años se ha normado sobre el EBITDA, que ayuda poner en iguales condiciones cuando el EMISOR decida colocar por oferta pública, en lo relacionado a gastos deducibles.

Independientemente de los beneficios tributarios a la banca tradicional, se ve interés de diferentes empresas en acudir al mercado de capitales y hay apetito de inversionistas por estos emisores, probablemente porque pueden obtener mejor tasa en él.

4. En la Ley de Mercado de Valores, se señala que son privadas las ofertas de valores mobiliarios que no están comprendidas en la invitación, adecuadamente difundida, que una o más personas naturales o jurídicas dirigen al público en general, o a determinados segmentos de éste, para realizar cualquier acto jurídico referido a la colocación, adquisición o disposición de valores mobiliarios, ya que estos serían considerados oferta pública.

Sin perjuicio de ello y siempre que no se utilice medios masivos de difusión, se considera oferta privada (también llamado “puertos seguros”): a) La oferta dirigida exclusivamente a inversionistas institucionales; y, b) La oferta de valores mobiliarios cuyo valor nominal o valor de colocación unitario más bajo, sea igual o superior a doscientos cincuenta mil Soles (S/. 250,000), esta suma es de valor constante y se actualizan anualmente, al cierre de cada ejercicio, en función al Índice de Precios al Por Mayor para Lima Metropolitana que publica periódicamente el Instituto Nacional de Estadística e Informática.

No hay un número exacto de operaciones por oferta privada, pero se tiene conocimiento que el número de este tipo de operaciones es mucho mayor que el de las ofertas públicas. Sin embargo, en mercado de capitales, hay que tener claro muchas variables y criterios para colocar por oferta privada y que no se considere oferta pública, salvo que estén bajo los parámetros de “puerto seguro”, supuestos descritos en los literales a) y b) del párrafo anterior. Pese a los supuestos genéricos, la interpretación de la norma se tiene que realizar de forma restrictiva para evitar un Procedimiento Administrativo Sancionador.

5. En el informe mencionan también que, en las corporaciones medianas consiguen financiamiento con menos colaterales que en la banca tradicional, a mayor plazo o mejores condiciones.

6. A noviembre de 2018, 15 empresas habían inscrito valores MAV en el registro público del mercado de valores, de las cuales 12 habían colocado instrumentos de corto plazo y bonos corporativos por un monto total de US$ 86,7 millones en 98 emisiones.

Evidencia puntual muestra que emisores recurrentes han logrado reducir sus costos de financiamiento de manera importante, desde niveles de tasas de 10% en sus primeras colocaciones privada a 6,5% de sus ofertas públicas en el MAV.

El MAV ha tenido un crecimiento modesto unido a la alta tasa de competencia de la banca tradicional. La experiencia con estas empresas es que requieren entre dos y tres años para cumplir con las condiciones requeridas para el mercado de oferta pública régimen general, ya que el costo de fondeo se pueda incrementar por el cambio de régimen, lo que explica que muchas de las colocaciones se hagan por oferta privada, además por este mecanismos te pueden pedir menores actores de la emisión y menos colaterales.

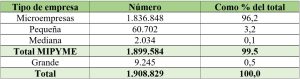

Finalmente, según estudio de PRODUCE, en el Perú las PYMEs son las que generan más empleo:

Fuente: PRODUCE sobre datos del RUC, empresas formales por segmento empresarial – 2017.

- Las PYMEs si bien representan menos del total de ventas.

- Aproximadamente un 95% son microempresas, muchas son individuales.

- El 70% del empleo total de la economía están en empresas con menos de 10 trabajadores.

- Al cierre del año 2017, del total del gráfico, 96.2% eran microempresas, el 3,2% pequeña empresa, el 0,1% medianas empresas y el 0,5% grandes empresas.

- Al cierre del año 2017, del total del gráfico, el 85% se concentra en el sector de comercio y servicios y el 96% contaba con menos de cinco trabajadores.

Conclusiones y recomendaciones

Por lo expuesto, las cuestiones y posibles respuestas que podemos arribar serían:

1. ¿El mercado de valores es para todos? Como se puede apreciar en los cuadros comparativos anteriores, está afirmación parece que no tiene asidero en la realidad porque no vemos en el MAV (donde se colocan bonos y/o papeles comerciales y/o otros instrumentos representativos deuda) a empresas de categoría pequeña y microempresa, solo a empresas con categoría igual o mayor a mediana empresa.

Además, según el Banco Mundial, en el informe de diagnóstico de apoyo para el desarrollo de una hoja de ruta del mercado de valores de cara al financiamiento del sector corporativo, a pesar de que la Bolsa de Valores de Lima (BVL) tiene una capitalización aproximada del 71% del PIB nacional y aproximadamente tiene 260 emisores listados, desde el año 2013 (sin considerar valores vigentes en circulación) no ha habido nuevas aperturas bursátiles; y que los 10 mayores emisores representan un 64% del total de capitalización del mercado, donde se aprecia una concentración en financiamiento en mercado de capitales (solo emisiones públicas).

2. Aparte de la tasa de interés compensatoria, ¿es posible determinar que los costos y gastos en la estructuración y colocación en mercado de capitales se equiparan a las comisiones y gastos de proveedores que se cobran en banca tradicional?, ¿es posible determinar el porcentaje adicional que puede implicar pagar los honorarios de los demás actores que ayudan a sacar adelante la emisión de instrumentos representativos de deuda?, ¿Es posible afirmar que los servicios de honorarios de cada uno de estos actores también podrían verse elevado por los “costos regulatorios”?, ¿cómo calcular los “costos regulatorios”?

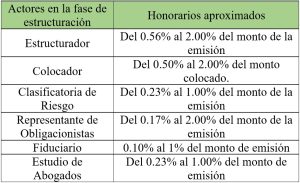

Es muy difícil calcular cuánto es el costo adicional de estos demás actores pero bajo el Caso 1, se podría señalar algo aproximado, oferta pública MAV:

En el ejemplo de Emisión hasta por un monto de S/. 8´000,000.00 soles con garantía especifica de un fideicomiso de garantía sobre un inmueble:

(son costos iniciales de estructuración, no incluye la mantención durante la vigencia de los instrumentos de deuda)

A la fecha, consideramos que no es posible calcular cuál es el “costo regulatorio”; sin embargo, se es consciente que eso siempre va asociado a los costos del servicio que brindan, porque, por ejemplo, en una SAB se tiene a cierto personal por requerimiento de las normas que son: representante, representante bursátil, control interno, auditores externos, etc.

Hoy, es necesario que exista una regulación de calidad porque debemos evitar despilfarro de recursos económicos por cargas regulatorias a los supervisados; para ello, es importante que evitemos reformas cosméticas y dejando de lado las reformas profundas.

Las normas normalmente dicen “la presente Ley no irroga gastos al erario nacional” ; sin embargo, realmente, al dictar las normas no se toma en cuentas el real costo o gasto de implementación tanto por el Estado y por el Supervisado, ni mucho menos el “Efecto Peltzman”, que es lo que está asociado al riesgo moral, que el Estado buscaba un objetivo “Y”, pero una vez implementada la norma se presente un escenario “X”, diferente a lo planeado. Muchas veces por esas razones es mejor poner un etapa piloto y adecuar la norma. Sin embargo, para el caso particular, considero que la norma debería mantenerse en sentido amplio, porque modificarla implicaría hacer incurrir al administrado en tantos costos de implementación, pero sí en temas específicos aterrizando mediante el Reglamento o normas inferiores.

Complementando el párrafo anterior, según el Guía sobre el Análisis de Impacto Regulatorio, es importante “confundir costos económicos con costos contables: muchas veces se cae en el error de evaluar los costos contables de las normas, por ejemplo, evaluar cuánto tendrían que destinar el Estado o una empresa para hacer cumplir con una norma. [] Sin embargo, esos no son realmente costos en el sentido económico, sino mera redistribución. Como ya adelantamos, el costo o beneficio económico tiene que ver con pérdidas o ganancias de eficiencia lo que -a su vez- tiene relación con acerca los precios de los productos al óptimo”.

Como han notado, lo que buscamos con el proceso de análisis de “calidad regulatoria” no es la desregulación sino más bien mejorar la regulación para alcanzar la eficiencia.

Adicionalmente, es muy interesante incluir el análisis conductual del derecho que es un análisis conductual, el cual reúne características tanto del derecho y de la psicología; es decir, incluir el estudio de la conducta humana para el análisis jurídico. Por ejemplo, en AED el riesgo moral es un factor psicológico. Richard Thaler es la figura más visible del movimiento Economía Conductual, quien hace énfasis en los sesgos de las personas que se alejan de la racionalidad perfecta justificando de esta manera la regulación. Sin embargo, él menciona que existen algunas fallas cognitivas que se encuentran al momento de regular:

1.Visión de túnel o “el último 10%”: esta falla se presenta cuando – por las particularización y especialización de los reguladores- cada uno de ellos cree que sus respectivas oficinas o agenciar tienen el trabajo más importante del país, sin darse cuenta que son una parte de una más grande donde hay que balancear distintos intereses y costos.

Esto último, sumado al hecho de que la regulación tiene beneficios decrecientes, hace la visión de túnel se convierta en un problema.

|

Como ejemplo, se puede poner al regulador que pide regular/normas las ofertas públicas del Mercado Alternativo de Valores – MAV |

|

Si bien reduce requisitos e información al mercado buscando promover el ingreso de nuevos emisores y técnicamente pareciera que es más rápido más eficiente, el procedimiento es más complejo de lo que parece; por eso necesitas contratar una serie de especialistas que lo hagan. Ello desincentiva, porque muchos de los requerimientos y actores son por temas regulatorios. Un regulador con “visión del túnel” pensará que su trabajo es pedir a todos estos actores porque son muy relevantes para la emisión, por lo que promoverá que los costos y gastos de estructuraciones de instrumentos de deuda aumenten considerablemente, sumémosle a esto que durante todo este tiempo el MAV no ha cumplido con las expectativas iniciales, a parte de ello, puedes tener armado tu estructura para salir por MAV u otro pero viene la banca y te ofrece mejores tasas y pierdes mercado, este ejemplo es bastante alejado porque muchas veces la profundidad del mercado de capitales depende de otros factores fuera de la regulación. |

Finalmente, también es bueno revisar el miedo a la información asimétrica, bajo dos aspectos. Primero, la idea de que la asimetría informativa contribuya a la reducción de la calidad de los productos ofrecidos en el mercado. Segundo, la idea de que la existencia de información asimétrica incide en el incremento de los precios.

Entonces, ¿cómo medir la situación actual de la calidad regulatoria de la SMV? Según Guía sobre el análisis de impacto regulatorio: Introducción a la evaluación post regulatorio, una buena regulación debe cumplir como mínimo los siguientes estándares, que adecuaremos al caso en cuestión:

1. Responder al interés público: La norma debe corregir fallas en el mercado y conseguir eficiencia, mediante la incursión de los menores costos posibles por parte de los partícipes del mercado, pues la norma que se decida implementar debe beneficiar a la sociedad, a través del libre mercado. Consideramos que no es correcto afirmar que el beneficiario sea “el consumidor”, pues en caso perjudiques con gastos y costos al sector empresarial, estos sujetos siempre trasladan los costos al consumidor. Por ello, cuando se hace referencia a los beneficios de la norma se debe sostener que es en beneficio de “la sociedad’’.

2. Estar basado en evidencia: el sentido común, las ideas preconcebidas, prejuicios u otros pensamientos subjetivos (es decir sin asidero objetivo en la realidad) pueden ser enemigos de las regulaciones razonables. Se requiere estudios de calidad científica previa. Ello no quita que se den efectos contrarios a lo previsto, por lo cual el regulador deberá implementar el control de modificación normativa, que en principio no debería afectar la naturaleza de la norma primigenia.

3. Haber sido dictada luego de seguir algún procedimiento de evaluación previa: En la exposición de las normas se suele poner de manera subjetiva (porque lamentablemente no hace estudios de calidad científica) las ideas y/o objetivos y/o naturaleza de la norma. En estos casos es mejor que se incluya las siguientes etapas: plantear los problemas, validar las hipótesis planteadas, evaluar y plantear alternativas de solución y definir o elegir la mejor alternativa. Aquel procedimiento no impide que no se logre el objetivo de la norma, pero sí el margen de error se podría reducir.

La idea de hacer todo este trabajo previo, es que de los métodos de evaluación de normas se pueda obtener información sobre todos los posibles escenarios de las consecuencias de implementar una norma, ya que la sociedad será la principal afectada de las mismas.

Por todo lo expuesto, pareciera que en el mercado público de valores, en caso quieras ir por oferta pública, deberás cumplir con las exigencias de los diferentes actores para estructurar y colocar instrumentos de deuda; y ,en caso quieras ir por oferta privada, los target EMISORES solo son de tamaño mediano hasta grande y los inversionistas solo son los que tienen la categoría de institucionales o que tengan valores con valor nominal S/ 250,000.00 soles (actualizado en función al Índice de Precios al Por Mayor para Lima Metropolitana que publica periódicamente el Instituto Nacional de Estadística e Informática), ya que en los demás casos es un tema de interpretación bajo el riesgo del supervisado y pasible de un PAS, cuando el objetivo de la SMV es promover el mercado y crear confianza. En nuestra opinión, promueves el mercado siendo más competitivo en los costos y gastos de estructuración y colocación y aperturando el mercado a más inversionistas.

Sumilla:

PALOMINO ACHULLA, Betsy Ruth es Abogada (Colegiada) por la Universidad San Martin de Porres. Especialización en Derecho Corporativo por la Universidad San Martin de Porres. Master en Finanzas y Derecho Corporativo con mención en Banca y Estructuración Financiera de la Universidad ESAN. Diplomado de Especialización en Finanzas y Derecho Europeo por la Universidad Carlos III de Madrid. Programa de Especialización en Compliance y Buenas Prácticas VI – Universidad Pacifico. Actualmente se desempeña en el cargo de Asesor Legal y Gerente de Cumplimiento en BNB Valores Perú S.A. Sociedad Agente de Bolsa (integrante del Conglomerado Financiero Boliviano – Grupo BNB)

Bibliografía

1. Palomino Achulla, B. R. (2016). Comisiones bancarias: análisis a partir del marco constitucional y la regulación del mercado financiero en el Perú. Universidad de San Martín de Porres. Sunedu. DOI/Link:

https://hdl.handle.net/20.500.12727/2042

2. OECD. (2016). Estudios de la OCDE en Reforma Regulatoria, Política Regulatoria en el Perú, Uniendo el Marco para la calidad regulatoria. DOI/Link: https://www.oecd.org/gov/regulatory-policy/Poli%CC%81tica-Regulatoria-en-el-Peru%CC%81-aspectos-clave.pdf

3. OECD. (2017). Panorama de las Administraciones Públicas América Latina y el Caribe 2017. DOI/Link: https://read.oecd-ilibrary.org/governance/panorama-de-las-administraciones-publicas-america-latina-y-el-caribe-

4. SMV (2022). Estadísticas y Publicaciones, Reporte Mensual. DOI/Link: https://www.smv.gob.pe/Frm_RptMensual?data=A443A60E1EA5C448E79AFA74965ACDF1A19F66CAB9

5. SMV. (2022). Agenda regulatoria de la SMV 2022: https://www.smv.gob.pe/Frm_Lista_ProyectosSMV?data=1C5BCE061655784710D36E5A565B0E2E9A0D961EC5

6. GRUPO BANCO MUNDIAL. (2019). PERÚ, Diagnóstico de apoyo para el desarrollo de una hoja de ruta de mercado de valores de cara al financiamiento del sector corporativo. DOI/Link: https://www.smv.gob.pe/Uploads/Peru-Diagnostico_del_MV-VF_aprobadaf.pdf

7. MEDIAEXP. (2022). Primeros pasos para la uniformidad normativa: armonización de los reglamentos aplicables a entidades autorizadas. DOI/Link: https://media-exp1.licdn.com/dms/document/C4D1FAQGe54ZE8yBP6w/feedshare-document-pdf-analyzed/0/1650473404287?

8. MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS. (2017). Guía sobre el análisis de impacto regulatorio: introducción a la evaluación post regulatoria. Guías para asesores jurídicos del Estado. DOI/Link: https://cdn.www.gob.pe/uploads/document/file/1526162/Gu%C3%ADa%20an%C3%A1lisis%20impacto%

9. DEPARTAMENTO DE ECONOMÍA PUCP. (2018). Teoría de la regulación. DOI/Link: http://files.pucp.edu.pe/departamento/economia/ME004.pdf

10. ADVOCATUS. (2021). Intereses convencionales, precio del dinero, tasas máximas y anatocismo: sobre el anteproyecto de reforma del Código Civil. DOI/Link: https://revistas.ulima.edu.pe/index.php/Advocatus/article/download/5662/5374/

11. Ley Marco de Modernización de la Gestión del Estado, LEY N°27658 y sus modificatorias.

12. Polinsky – Introducción al análisis económico del Derecho – Eficiencia y Equidad.

13. Rodriguez García, Gustavo M. (2018). Protección al consumidor e información espontánea: fuentes de información y autocorrectivos de mercado. Revista de Economía y Derecho de la Universidad Peruana de Ciencias Aplicadas (UPC), Rights: info:eu-repo/semantics/openAccess.

14. Stiglitz, Joseph (2010). Regulación y Fallas. Revista de Economía Institucional, Vol. I2, N° 23, Segundo Semestre/2010, pp.13-28.

15. Sunstein, Cass R. (2012). Análisis conductual del derecho. THEMIS-Revista de Derecho 62-2012

{kind=link}